解析分账系统,看这篇就够了!

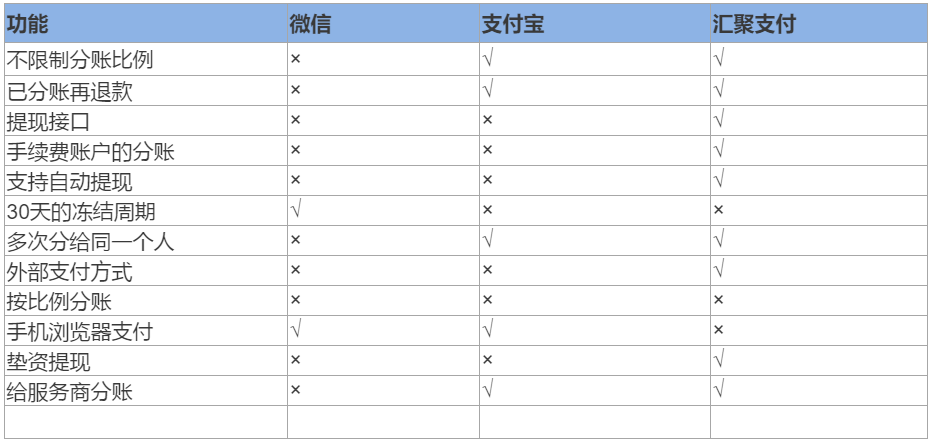

目前官方微信支付、支付宝均已推出了分账功能,而其他第三方支付机构(例如:汇聚支付)也推出了聚合支付分账,那么各方的分账系统有什么优缺点?如何进行对比分析呢?作为平台型客户应该如何抉择呢?那么看这篇文章就够了!以下是简单对比分析:

一、微信支付分账

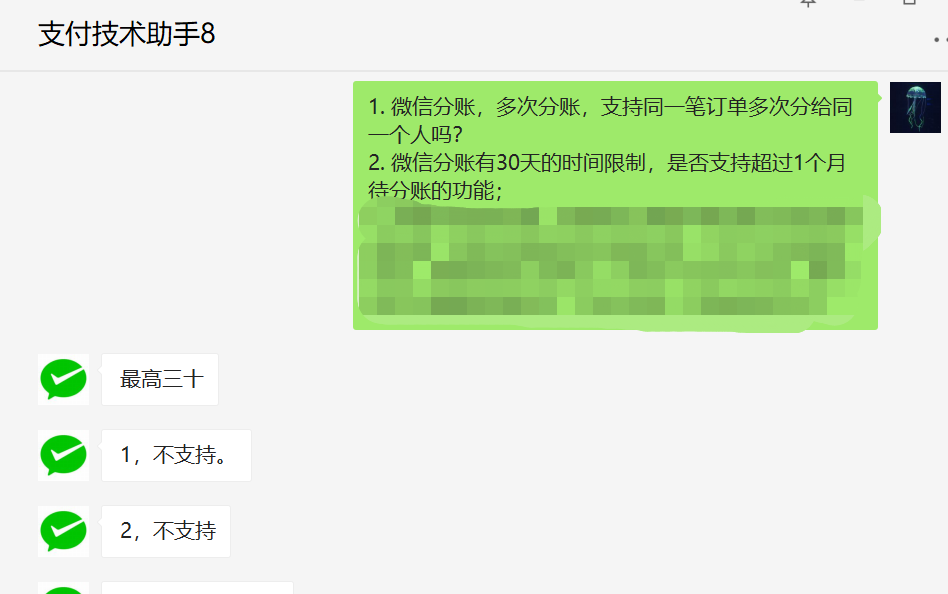

2018年10月31日,微信支付小范围发布内测版“服务商户分账接口”,直至2019年中旬才正式对外商用。服务商分账,是基于微信体系下,由微信服务商代特约商户进行分账给其他微信用户(分账接收方)的一款资金分发产品。它能够一定程度上解决资金二清问题,而且支持现有微信体系下的所有产品,但是由于微信支付的克制,导致微信分账有很强的限制性。微信分账的计算逻辑如下:待分账金额=订单金额-手续费-已分账金额,即需扣除手续费之后进行分账。1. 缺点

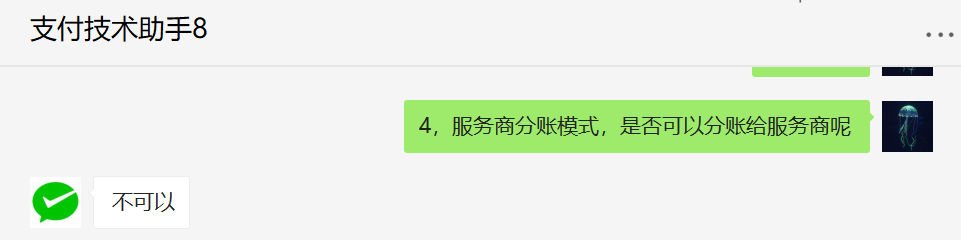

(1)所有客户均需开通微信商户账户/个人零钱;影响点:小,微信支付均已覆盖全中国用户;(2)服务商模式的分账,存在高比例和低比例分账的限制,而直连商户分账暂无限制;影响点:中度。很多商家都是通过服务商对接微信官方,而且只能最高分账30%,也就是至少70%要留在商家账户。如果要申请高比例分账,必须是该行业领头羊才能申请开通。这一限制导致很多客户对微信分账望而却步。

服务商分账接口如下:https://pay.weixin.qq.com/wiki/doc/api/allocation_sl.php?chapter=24_4&index=4

2. 优势

(1)微信生态全支付产品支持分账;NATIVE、付款码支付、JSAPI、APP支付、 H5支付、小程序支付 均支持分账,能够很好满足微信生态下的支付(2)接口层面以及规范性特别强;从阅读微信分账,发现特别简练,思路特别清晰,有助于理解;同时微信分账的微信性更强。(3)可以分享到零钱账户进行提现;该功能可以很好的满足社群分销模式,即通过分享返利,然后推荐人进行提现;同时无需收集更多信息(4)无需再收集用户信息进行入网注册;目前微信基本覆盖全国用户,因此在分账的时候,无需再次入网收集资料,仅做做好绑定关联即可。(5)系统稳定,故障少,支付方式全面;二、支付宝商家分账

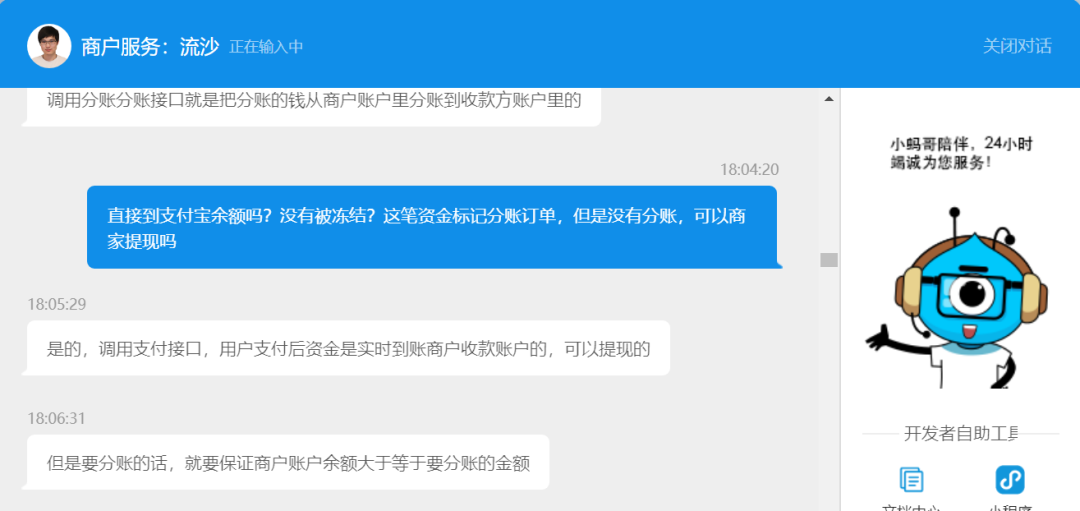

2019年9月9日,支付宝发布了“商家分账”功能,商家分账是在消费者支付完成之后,由服务商调用分账接口进行资金分发,目前这块产品不支持收钱码分账,但其他产品均支持,例如电脑网站支付、手机网站支付、app支付、当面付、小程序支付,可以满足现有绝大分账场景。支付宝的分账特点为:可分账金额= 订单金额-已分账金额,分账的资金出款从商家的可用余额账户出款。1. 缺点

(1)不支持收钱码分账影响点,小。(2)不能解决二清问题;支付宝商家分账,即使标记分账订单,一旦支付完成之后,资金到商家的可用余额,允许立马提现,而不是出于中间账户进行资金存管。而一旦调用分账接口,资金从商家账户扣除转移到分账户的可用余额。这一点,由于待分账资金存在被挪用的风险,因此不能很好的规避二清问题。

看完这篇,告诉你什么是解析分账系统

原文转载:https://www.kjdsnews.com/a/1830715.html

去香格里拉需要几天:https://www.vstour.cn/t/去香格里拉需要几天.html

去香格里拉一次旅游怎么玩:https://www.vstour.cn/t/去香格里拉一次旅游怎么玩.html

去香格里拉一日游:https://www.vstour.cn/t/去香格里拉一日游.html

去香格里拉游:https://www.vstour.cn/t/去香格里拉游.html

去香格里拉游路线:https://www.vstour.cn/t/去香格里拉游路线.html

去香格里拉游玩:https://www.vstour.cn/t/去� ��格里拉游玩.html

邢台至山西旅游景点 邢台到山西一日游景点:https://www.vstour.cn/a/320151.html

哈尔滨桂林旅行社哪家好 桂林旅行社有哪些:https://www.vstour.cn/a/320152.html

No comments:

Post a Comment